As recentes ações internacionais do presidente Trump criaram uma profunda controvérsia. Durante a recente visita do presidente à Europa para a cúpula da OTAN, ele lançou ferozes ataques à Alemanha, à União Europeia e à primeira-ministra do Reino Unido, Theresa May. Simultaneamente, seu comportamento na cúpula com o presidente Putin foi atacado com selvageria pela mídia dos EUA e grande parte do establishment político americano, tanto nos partidos Republicano quanto Democrata.

A China se concentra atualmente em suas próprias fricções comerciais com os EUA. Contudo, entender as razões para o conflito extremamente controverso do governo Trump contra numerosos países, bem como contra a China, é importante, pois esclarece a situação enfrentada pelos chineses. Em particular, compreender a situação precisa da economia dos EUA e a dinâmica de seu ciclo de negócios esclarece a aposta que o governo Trump é forçado a tomar ao partir de forma extremamente rápida para conflitos comerciais com outros países. Portanto, ajuda a esclarecer a posição da China e fornece informações sobre sua situação tática no conflito comercial. Também explica as táticas de Trump nas negociações com a União Europeia – primeiro fazendo ameaças e depois anunciando negociações com a UE quando o presidente da Comissão Europeia, Jean Claude Junker, visitou Washington.

Ataques de Trump em aliados e seu encontro com Putin

Vamos lembrar alguns eventos recentes a fim de fornecer um contexto geral, a escala dos ataques de Trump aos tradicionais aliados americanos durante sua recente viagem à Europa e a escala de ataques ao presidente nos EUA em sua cúpula com Putin foram de altos níveis.

- Na cúpula da OTAN, Trump declarou: “A Alemanha está prisioneira da Rússia porque recebem muito de sua energia de lá”. E: “Acho muito triste quando a Alemanha faz um enorme negócio de petróleo e gás com a Rússia, quando suponhamos que estivéssemos contendo a Rússia. Nós devemos protegê-la contra a Rússia, mas eles estão pagando bilhões de dólares para os russos”.

- Na Grã-Bretanha, o presidente Trump atacou a primeira-ministra May quanto ao Brexit em uma entrevista ao jornal mais vendido do Reino Unido: “Eu realmente disse a Theresa May como fazer isso [Brexit], mas ela não me escutou”. Sobre Boris Johnson, que acabou de renunciar ao governo de May, Trump declarou que ele “seria um excelente primeiro-ministro”.

- O encontro de Trump com o presidente Putin foi ferozmente atacado nos EUA. O New York Daily News trouxe a manchete “Traição Aberta” – sua primeira página mostrava uma ilustração de Trump de mãos dadas com um Putin sem camisa e atirando na cabeça do Tio Sam com uma arma na outra mão.

- John McCain, o proeminente senador do Arizona, declarou: “Nenhum presidente anterior jamais se rebaixou tão abertamente diante de um tirano. A conferência de imprensa hoje em Helsinque foi uma das apresentações mais vergonhosas de um presidente americano”.

- O presidente da Câmara dos Representantes e o segundo mais alto membro do Congresso, Paul Ryan, declarou: “O presidente precisa reconhecer que a Rússia não é nossa aliada”.

- John Brennan, diretor da CIA sob o presidente Obama, declarou: “O desempenho de Donald Trump na coletiva de imprensa em Helsinque não foi nada menos que traiçoeiro”.

- O New York Times comentou: “Tão desorientador foi o desempenho de Trump que coube a Putin tentar amenizar o golpe, como se ele reconhecesse o dano que os comentários do presidente causariam nos Estados Unidos”.

Os ataques de dentro dos EUA foram tão violentos que, segundo a mídia americana, teve que ser realizada uma reunião de emergência entre o presidente Trump e seus assessores durante o voo de volta para tentar controlar os danos, forçando uma rara confissão de erro por parte do presidente. Sob a manchete “Assessores de Trump fizeram controle de danos no Air Force One após encontro de Putin”, o Wall Street Journal observou: “Voando para casa na segunda-feira após o encontro com o presidente russo Vladimir Putin, o presidente Donald Trump e seus assessores reconheceram que ele havia cometido um erro. Trump, a bordo do Air Force One, falou à sua equipe sobre como corrigir da melhor forma o que eles sabiam ser um erro, culminando na declaração à tarde na Sala do Gabinete de que ele havia se equivocado”.

Apesar da ferocidade dos ataques dos EUA contra Trump, ele anunciou que estava convidando o presidente Putin para a Casa Branca, indicando que considerava as discussões com a Rússia da maior importância e urgência. O verdadeiro tema de tais discussões para Trump foi, sem dúvida, tentar romper as boas relações entre a Rússia e a China e tentar atrair a Rússia para uma aliança anti-China.

Os severos ataques de Trump à União Europeia durante sua viagem à Europa incomodaram os líderes europeus, mas foram claramente projetados para forçar concessões da UE na rodada de negociações comerciais que foram anunciadas durante a visita de Jean Claude Junker a Washington, com o objetivo de obrigar a UE a uma posição conjunta com os EUA contra a China.

Dada a escala desses confrontos, surge a questão: por que o governo Trump é forçado a agir tão rápida e duramente? A resposta fica clara se for analisada a inter-relação entre o impacto negativo das tarifas impostas pelos EUA sobre a economia dos EUA e o estado do ciclo de negócios dos EUA. A administração Trump calcula que tem apenas uma estreita janela de oportunidade para forçar grandes concessões de aliados e rivais e que, após essa janela de oportunidade, sua situação se tornará muito pior. Portanto, o governo é forçado a agir de forma extremamente rápida com a “dureza” inevitável – as decisões aparentemente irracionais de Trump são, na verdade, forçadas por essa escala de tempo.

A aposta de Trump no ciclo de negócios

Analisando primeiro os efeitos negativos das tarifas, a economia americana não está mais imune às leis econômicas do que qualquer outra. A introdução de tarifas significa aumentos de preços nos bens sobre os quais as tarifas são impostas – as tarifas são um “imposto sobre os compradores”. Ao elevar os preços de alguns produtos, reduzindo assim o poder de compra disponível para outros, os empregos se perderão em outras partes da economia – estudos concretos mostram que mais empregos são perdidos em outros setores do que os ganhos com a proteção por tarifas. Quando outros países inevitavelmente retaliam de forma proporcional, a perda de renda e empregos é maior.

Esses processos econômicos podem ser vistos claramente nas tarifas já anunciadas pelo governo Trump – mesmo antes de suas tarifas contra a China, impostas em 6 de julho, começarem a surtir efeito. Vamos tomar alguns exemplos que ilustram o processo.

Efeito das tarifas da máquina de lavar roupa

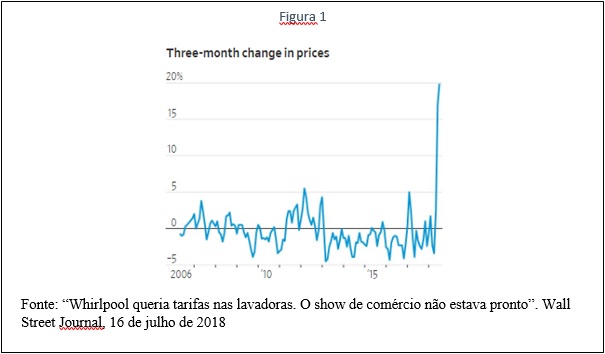

A tarifa mais antiga do governo Trump estava contra as máquinas de lavar – não voltada primeiramente contra a China, mas contra a Coreia do Sul. Como demonstra a Figura 1, seguiu-se um aumento de 20% no preço das máquinas de lavar e secar nos EUA. As vendas de máquinas de lavar, atingidas pelos aumentos de preço, caíram 18%.

O Wall Street Journal concluiu sobre o impacto: “Os EUA importaram 4,2 milhões de grandes lavadoras residenciais em 2017, em uma média mensal de 350 mil. Neste ano, as importações caíram para uma média de 161 mil a cada mês até abril.

“Os preços das lavadoras e secadoras subiram 20% em três meses até junho, o maior aumento em, pelo menos, 12 anos.”

Simultaneamente, a Whirlpool, maior fabricante de máquinas de lavar dos EUA, foi negativamente afetada por uma queda nas vendas, devido a aumentos nos preços, e um aumento no preço dos componentes para sua produção devido às tarifas de aço e alumínio. Como resultado, seis meses após a introdução das tarifas, o lucro líquido da Whirlpool caiu US$ 64 milhões, e o preço de suas ações caiu 15%.

Efeito das tarifas de aço e alumínio nos preços

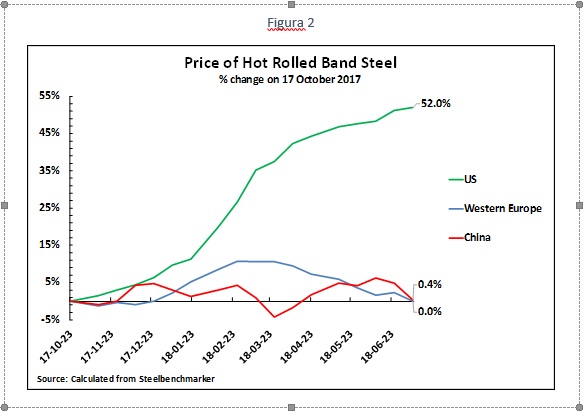

A segunda maior tarifa introduzida pela administração Trump foi no aço e alumínio – novamente não voltada contra a China. Os preços do aço já estavam subindo nos EUA antes que essas tarifas fossem introduzidas, mas as tarifas inevitavelmente pioraram significativamente essa tendência. A Figura 2 mostra que em julho de 2018 os preços norte-americanos de bobinas laminadas a quente estavam 52% acima de seu nível em outubro de 2017. Esse aumento de preço foi um efeito específico dos EUA demonstrado pelo fato de que, no mesmo período, os preços na China aumentaram apenas 0,4. % e, na Europa Ocidental, eles não se elevaram.

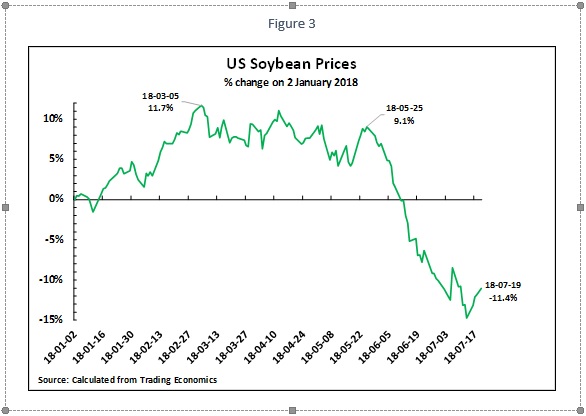

Efeito nos preços da soja

Se o efeito direto das tarifas dos EUA eleva os preços, o efeito inevitável da retaliação de outros países diminui a renda das empresas, trabalhadores e fazendeiros americanos. Foi dada grande publicidade à icônica empresa norte-americana de motocicletas Harley-Davidson, que anunciou que, devido às tarifas de retaliação da UE em motocicletas após o governo americano impor tarifas sobre aço e alumínio, retiraria dos EUA parte de sua produção de motocicletas. Entretanto, o maior efeito isolado foram as tarifas de retaliação da China contra as exportações americanas de soja, depois que os EUA impuseram US$ 34 bilhões em tarifas contra a China.

A Figura 3 mostra o efeito extremamente severo nos preços da soja nos EUA do anúncio da China. Antes da ação chinesa, os preços da soja nos EUA subiram acentuadamente em 2018 – em 25 de maio de 2018, estavam 9% acima do seu nível no início do ano. Todavia, o anúncio chinês de retaliação contra as exportações de soja fez com que os preços desse grão nos EUA caíssem para 11% abaixo de seu nível no início do ano até 20 de julho. Entre 25 de maio de 2018 e 20 de julho, os preços da soja nos EUA caíram 18,5% – um golpe devastador para os produtores de soja americanos.

Outras tarifas propostas

Contudo, as tarifas sobre as máquinas de lavar, que afetaram US$ 10,3 bilhões em importações, e sobre aço e alumínio, afetando US$ 44,9 bilhões em importações, cobriram uma faixa muito menor de produtos do que as tarifas que afetam US$ 250 bilhões em importações ameaçadas pelo governo Trump contra a China. As consequências negativas das tarifas americanas sobre os compradores serão, portanto, muito mais severas – a respeitável firma analítica, a Oxford Economics, calculou que a família média dos EUA economizou US$ 850 por ano devido ao preço barato das importações da China.

Outras ameaças da administração Trump de impor tarifas terão efeitos negativos igualmente profundos. Por exemplo, o respeitado Peterson Institute for International Economics observou que a proposta do governo Trump de introduzir uma tarifa de 25% sobre as importações de componentes automotivos e automobilísticos levaria 195 mil trabalhadores americanos a perderem seus empregos, devido a aumentos de preços e ao aumento dos custos de componentes importados de carros americanos mesmo sem retaliação de outros países, e 624 mil empregos nos EUA seriam perdidos com a inevitável retaliação.

Crescimento dos EUA e o ciclo de negócios

Dado esse efeito previsivelmente negativo das tarifas sobre a economia dos EUA e a inevitável impopularidade gerada por tais medidas, por que a administração Trump decidiu arriscar lançá-las, agir tão rapidamente e acompanhá-las por ferozes ataques verbais não apenas à China, mas a seus aliados da tradição? A resposta está no estado atual do ciclo de negócios dos EUA. O governo Trump tem uma janela de oportunidade relativamente curta, durante a qual estima que a dor das tarifas para a população e as empresas americanas será compensada pelos efeitos benéficos da recuperação puramente cíclica da economia dos EUA. Portanto, para aproveitar essa janela de oportunidade, os EUA precisam agir rapidamente.

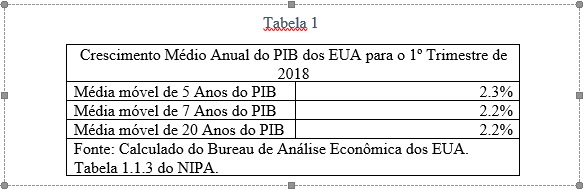

Para entender esse processo, deve-se entender que, como mostra a Tabela 1, o crescimento econômico de médio e longo prazo dos EUA é muito previsível. Tomando as médias móveis, para eliminar o efeito das flutuações econômicas puramente de curto prazo, o crescimento médio anual do PIB é de 2,3% ao longo de um período de cinco anos, de 2,2% num período de sete anos, e 2,2% em 20 anos. Apenas um período de 10 anos mostra um crescimento significativamente diferente, e menor, dos EUA em 1,6% – devido ao impacto da crise financeira internacional durante esse período. Dada essa grande consistência no crescimento de médio / longo prazo da economia americana, o crescimento econômico médio dos EUA pode, portanto, ser previsto com relativa segurança, sendo apenas ligeiramente superior a 2%. Em termos de PIB per capita, isso significa que o crescimento no médio / longo prazo dos EUA é de apenas 1,4% -1,5%.

No entanto, esse crescimento previsível e relativamente baixo no médio / longo dos EUA não elimina os ciclos de negócios – então, flutuações acima e abaixo desse crescimento de aproximadamente 2,2% -2,3% ocorrem. O ano de 2016 assistiu a um grave movimento decrescente do ciclo econômico dos EUA, com um baixo crescimento anual no 2º trimestre de apenas 1,2%, e o crescimento para 2016 como um todo foi de apenas 1,5%. O crescimento do PIB per capita americano em 2016 foi de apenas 0,7%. O desempenho econômico extremamente fraco dos EUA em 2016 ajuda a explicar a eleição de Trump.

Porém, o fato de o desempenho econômico dos EUA em 2016 estar substancialmente abaixo de sua média no médio / longo prazo necessariamente significa que, para manter essa média, a alta do ciclo de negócios ficará acima de 2,2% -2,3%. Uma recuperação não reflete o “sucesso” das políticas do governo Trump, mas é apenas uma mudança normal no ciclo de negócios.

A Figura 4 mostra que esse processo normal de ciclo de negócios é precisamente o que está ocorrendo. O crescimento econômico dos EUA em 2017 foi de 2,3%, em linha com sua média de médio / longo prazo. O crescimento do PIB per capita em 2017 foi de 1,5% – também em linha com a média de médio / longo prazo. Dado o desempenho extremamente ruim da economia americana em 2016, seguido por um desempenho médio em 2017, 2018, portanto, seria esperado para ver o crescimento econômico acima da média. É isso que precisamente o que está ocorrendo, com o crescimento do PIB americano no primeiro trimestre de 2018 sendo 2,8% acima do nível do ano anterior. Dado o baixo crescimento em todo o ano de 2016, espera-se que este crescimento mais rápido do que a média americana prossiga durante o ano de 2018 e no início de 2019.

A administração Trump, portanto, calcula que, em 2018 e pelo menos no início de 2019, a dor para as empresas, trabalhadores, agricultores e consumidores americanos causada pelas tarifas será mais do que compensada pela recuperação normal do ciclo de negócios dos EUA.

Trump, embora tenha discutido esse tema em termos dos impactos sobre os preços das ações nos EUA, o observou com precisão. Em uma entrevista à CNBC em 20 de julho, sob a manchete autoexplicativa “Trump diz que os ganhos do mercado de ações desde a eleição lhe deram oportunidade de travar uma guerra comercial”, o presidente usou o idioma dos EUA para explicar a situação: “Estamos jogando com o dinheiro dos bancos. É alguém assumindo riscos com o dinheiro dos outros”.

“O presidente Donald Trump disse que a recuperação do mercado de ações desde sua vitória nas eleições dá a ele a oportunidade de ser mais agressivo em sua guerra comercial com a China e outros países.”

“Trump acrescentou que o mercado de ações provavelmente seria muito maior se não intensificasse os problemas comerciais com a China e o resto do mundo.”

“Eu teria um mercado de ações mais alto agora. Poderia ser 80% [desde a eleição] se eu não quisesse fazer isso [impor tarifas].”

2019-2020

Contudo, o problema para a administração Trump é que, como o que está ocorrendo em 2018 é uma retomada normal do ciclo de negócios, isso será inevitavelmente seguido por uma desaceleração do ciclo de negócios nos EUA. A dor causada pelas tarifas às empresas, trabalhadores, agricultores e consumidores dos EUA se tornará muito maior. É por esta razão que o governo Trump tem que agir muito rapidamente e, portanto, “duramente”.

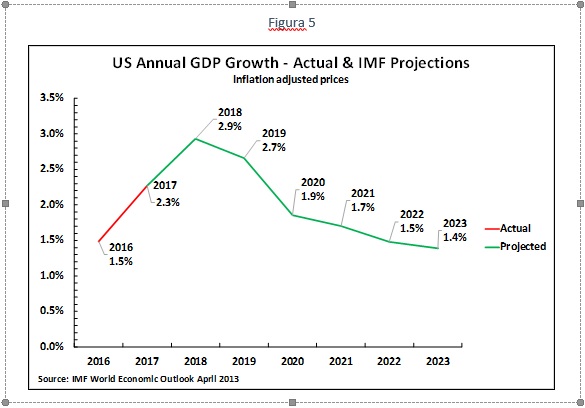

Essa situação é clara não só a partir dos dados fundamentais sobre a dinâmica da economia americana acima, mas também das projeções do FMI – uma fonte cujos dados históricos mostram ter sido otimista demais quando trata do desenvolvimento da economia americana. A Figura 5, portanto, mostra as últimas projeções do FMI para a economia dos EUA. Como pode ser visto, o FMI projeta um crescimento nos EUA em 2018 de 2,9%, mantendo uma taxa de crescimento média ainda acima de 2,7% em 2019, mas caindo para uma taxa de crescimento de 1,9% em 2020 e de apenas 1,7% em 2021 – quase o mesmo desempenho extremamente fraco de 2016. Embora os detalhes precisos das projeções do FMI possam ser discutidos, as dinâmicas fundamentais que ele projeta são simplesmente as de um ciclo normal de negócios e estão totalmente alinhadas com os dados acima.

Conclusão

A situação enfrentada pela administração Trump é, portanto, clara. Ele sabe que a dor será causada à economia dos EUA por suas tarifas, mas está tentando usar a situação econômica favorável de recuperação do ciclo econômico em 2018 e, possivelmente, em 2019, para compensar essa dor. No entanto, Trump é forçado a agir rápida e “duramente” antes que a inevitável queda do ciclo econômico multiplique a dor causada pelas tarifas.

A situação para a China e outros países que enfrentam tarifas dos EUA é, portanto, igualmente clara. Eles devem antecipar que a dor para a economia americana das tarifas do governo Trump em 2018 será compensada em um grau significativo pelo aumento do ciclo de negócios dos EUA. Durante 2019 e ainda mais 2020-2021, a dor das tarifas na economia americana aumentará à medida que os ciclos econômicos dos EUA caiam novamente. Assim, a posição tática de todos os países que enfrentam as tarifas americanas deve levar centralmente em conta as restrições econômicas que o ciclo de negócios dos EUA cria para Trump.

* John Ross é “Senior Fellow” do Instituto para Estudos Financeiros Chongyang, da Universidade de Renmin da China. Ele publica suas opiniões no website “Learning from China”. Este artigo representa sua análise pessoal, o que não implica o endosso pelo Instituto Chongyang.